近期,玻璃原片价格大幅下滑,到目前为止,好像还没有找到价格支撑点。从玻璃行业过往十几年的经验来看,行业各厂家涨价的时候都是小心翼翼,1元1元的涨;跌价的时候往往都比较狠,10元10元的跌。现在最大的问题是,跌价对“去库存”并没有带来明显的效果。行业总体库存仍然很大,在需求没有大幅起色的情况下,各厂家在仅有的存量市场进行厮杀,除了价格战,似乎别无选择。

这是下游加工商愿意看到的局面。今天一个终端使用客户还在说,玻璃加工成品的价格并没有出现多大松动啊。据了解,很多加工企业的订单,5-6月份基本也是满的。

但是,贸易商还没有出手的考虑。贸易商出手一般要考虑时机,这个时机,一定是要看玻璃价格低于成本价后,把玻璃定价权掌控在贸易商自己手里。

贸易商一旦启动存货,对“去库存”的拉动作用才是最直接的。

我前期提到的一个观点:对于下游玻璃贸易商和加工厂而言,市场机会在上半年,市场表现在下半年。

那么,原片玻璃厂家是否坐以待毙,将面临两种选择,这两个选择都会指向同一种行为方式。

这种共同的行为方式,就是降产能。

降产能又有两种选择,一种是主动降产能,一种是被动降产能。

先看被动降产能。

玻璃行业240条生产线,1.5亿重箱库存。这个库存,短期内,随着生产线源源不断地生产,仍然是属于库存堰塞湖高位,仍然是供大于求。这个供大于求,不是微弱的,而是巨大的。所以,当下,在整个行业都不愿意减产的情况下,只会出现一种结果,就是库存一直涨,价格一直在跌,跌跌不休。

那么,跌倒一定程度,厂家被迫放弃尊严,给钱就卖,不给钱也卖,价格你随便开。消耗两到三个月后,撑不住的生产线被迫停产放水,全行业损失惨重,一仓库产品变得一钱不值。当被迫关停的生产线数量减少到一定程度后,供需平衡,价格才能从低位慢慢恢复,但全年价格有可能持续低位徘徊,很难恢复元气。

再看主动降库存。

设想全行业所有生产线主动停产保窑一个月,那么会出现以下结果:

(1)可以有效降低产能供给,可以有充足的时间消化库存,消除原片玻璃厂家的恐慌情绪。

(2)借助产能供给的减少,可以慢慢恢复玻璃价格,并带动玻璃价格持续提升,如果5-12月价格陆续上涨直至5-15元的话,不仅完全可以消化一个月保窑成本,而且能带来大幅盈利。

(3)全行业停产一个月,全行业原料采购暂停一个月,可以借此机会压低原材料的采购单价。

我以一条800吨浮法玻璃生产线做了对比测算,结果如下:

1.原材料价格依据:

天然气¥纯碱¥硅砂按当前现行采购价格测算;

保窑期间,没有原料耗用,只耗用燃料。

2.保窑燃料耗用量依据:保窑期间用气量占正常生产期间用气量的43.7%。

3.销售价格依据,保窑期间按价格逐月上调模式,如果全行业不停产,则价格将逐月下滑,跌至冰点。

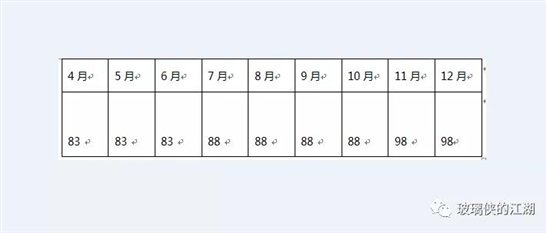

(1)停产保窑1个月,全年价格预测。单位:元/重箱

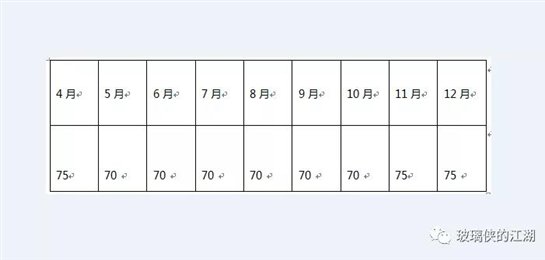

(2)产能不减的情况下,全年价格预测(较为乐观)。单位:元/重箱

利润情况:

在以上数据作为依据的情况下,我测算了在生产持续产能不减和停产保窑的两种情况下的利润对比情况:

(1)不停产的情况下:(单位:万元)

不停产的情况下, 4-12月亏损3369万元;

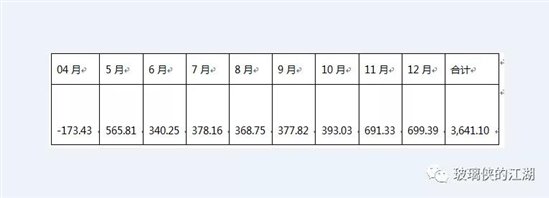

(2)停产保窑的情况下:(单位:万元)

在停产保窑1个月的情况下, 4-12月将盈利3641万元。

停产不停产,意义不一般,结果也不一般。一反一正,两个极端。但这需要全行业达成共识。

玻璃全行业停产一个月“自救”,这将是前无古人的一个壮举,这也是对全行业玻璃从业者的一次前所未有的挑战,更需要的是一种负重前行的大局观、责任感和勇气。这种“休克疗法”,对于目前“无解”的玻璃市场行情,确实是一味有效的“解药”。玻璃作为一种高能耗的资源消耗型行业,理应作为一种为子孙后代考虑的有限的资源,让其价格回归到真正的价值本身。

![]()

版权所有:北京指尖墨迹文化传媒有限公司