2020年9月,进入疫情后期,经济发展步入快车道,全国生产、制造、基建等恢复到疫前正常状态,涂料行业下游除与出口受阻领域关联较大的企业外,大多数企业生产订单满额,经营销售扩张较快,相关变化也快速传导到涂料行业,因此,在三季度,全国涂料行业生产经营状况明显转好。

一、行业数据分析

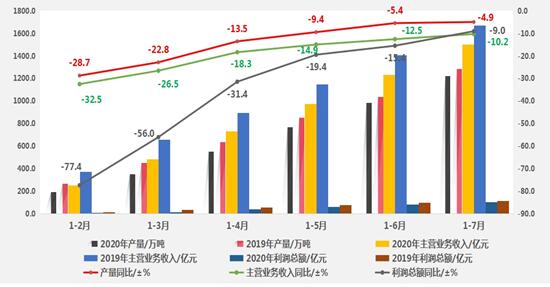

首先,据国家统计局发布的1-7月份数据显示(图1),涂料行业累计产量1220.7万吨,较去年同期同比降低4.9%,较1-6月累计增长率上升0.5个百分点;累计主营业务收入1501.7亿元,较去年同期同比降低10.2%,较1-6月累计增长率上升2.3个百分点;累计利润总额106.5亿元,较去年同期同比降低9.0%,较1-6月累计增长率上升6.4个百分点。根据已公布数据显示,我国涂料行业总体发展处于疫后上升期,且主营业务收入及利润总额的增长率变化明显加快,是市场经营环境回暖的明显表征。

图1. 2020年1-7月我国涂料行业产量、经营数据累计增长图

其次,根据9月2日-4日在上海举办的“2020中国国际涂料展暨第二十届中国国际涂料博览会”上国内、外各主要参展涂料企业、涂装企业反映,截止8月底,各中大型企业的生产量已经超越去年同期的10%-18%,多数小微企业8月底与去年全年生产量基本持平。

二、后疫情时期涂料行业发展特点

进入三季度后,涂料行业在下游复苏的强势驱动下,总体增长喜人,但也表现出“企业两极快速分化,下游供需方式转变”的主要特点,具体体现为:

第一,行业增长主要集中在中大型企业,这部分企业资金相对雄厚,固有市场稳定,且品牌知名度高,疫情防控措施稳健,正式复工时间较早,对于后疫情时期市场的把控具有绝对优势。

第二,涂料行业下游采购方式转变较快,疫情对供应链、物流给予了重大考验,为保证企业正常生产供应及品控方面的需要,各下游企业逐渐转向集采、定向供应商采购目录等方式,涂料供应市场逐步集中。

第三,小微企业生产生存困难,据不完全统计,本年度受疫情带来的市场、资金等方面影响,以及环保督查力度的加强,近3000家小微涂料企业关闭或暂停生产,这也让较大的零散下游市场产生真空。

三、第四季度行业发展前景分析

2020年第三季度即将结束,且按往年发展规律来看,第四季度前半期仍然是涂料行业生产经营的快速增长期,因此,结合前文分析,涂料行业在第四季度仍将保持着总体向好、增长加快的良好态势,全年生产经营数据有望与去年同期持平或小幅超越。

中国涂料工业协会

2020年9月18日

![]()

版权所有:北京指尖墨迹文化传媒有限公司